在尋求資金周轉的過程中,許多人會考慮申請銀行二胎房貸。不過,什麼是二胎房貸?二胎房貸,簡單來說,就是將已經貸款的房子,再次拿去抵押,向銀行借取一筆額外資金。在尋找合適的二胎房貸方案時,不同貸款機構所提供的二胎條件和利率差異會影響的選擇。透過本篇比較各二胎房貸利率、額度和還款期限,幫你找到最具競爭力的選擇。

一、銀行二胎房貸是什麼?

二胎房貸是什麼?二胎房貸,又稱為二順位房貸或房屋二胎,是指在同一房產上擁有兩筆房貸的情況。當借款人已經向銀行申請了購屋貸款(稱為一順位房貸),並在正常繳款一段時間後,因有資金需求(如房屋裝修、債務整合、學費或醫療支出需求),再次將同一間房屋抵押給另一家銀行,這筆新貸款即為銀行二胎房貸。

二、銀行二胎房貸與增貸有何不同

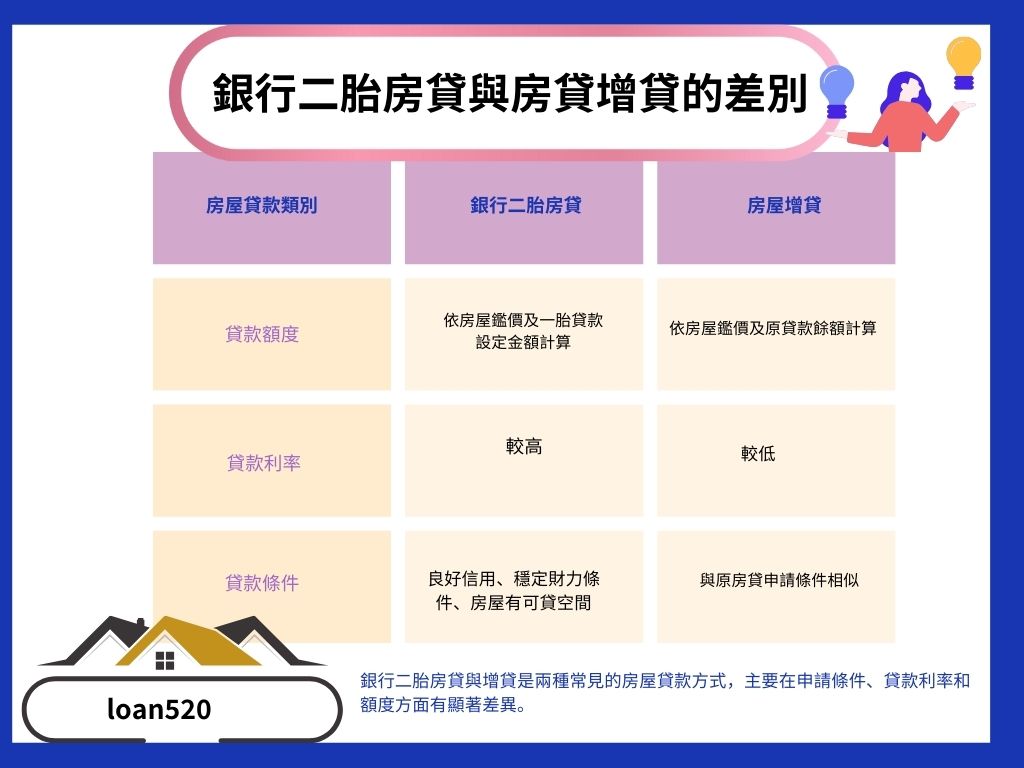

銀行二胎房貸與增貸是兩種常見的房屋貸款方式,雖然都是以房屋作為抵押的貸款方式籌措額外資金,但兩者之間仍有一些差異,主要在申請條件、貸款順位、利率和額度等方面有顯著差異。

| 項目 | 銀行二胎房貸 | 房屋增貸 |

| 貸款額度 | 依房屋鑑價及一胎貸款設定金額計算 |

依房屋鑑價及原貸款餘額計算

|

| 貸款利率 | 較高 | 通常較低 |

| 申請條件 | 嚴格 | 與原房貸申請條件相似 |

1.銀行二胎房貸

- 定義: 二胎房貸是在已設定第一順位抵押權的房屋上,再設定第二順位抵押權的貸款。

- 特性:

- 貸款對象: 已有第一順位房屋貸款的屋主,但銀行二胎申請條件較嚴苛,審核過程較為複雜。

- 貸款額度: 以房屋鑑價為基礎,扣除原房貸設定金額後,再乘以一定的成數。(貸款成數85%~90%)

- 申請條件: 除了房屋條件外,二胎房貸銀行還會審核借款人的信用狀況、收入證明等。

- 貸款利率: 因為二胎風險較高,銀行為了保障資金安全,因此二順位房貸的利率一般比增貸高出許多。

- 風險缺點:因二胎利率較高,且還款期限較短,借款人需要同時承受兩筆房屋貸款的還款壓力。

2.房屋增貸

- 定義: 在原有的房貸上,增加貸款額度。

- 特性:

- 貸款對象:申請增貸需要向原來提供第一順位房貸的銀行申請,且房屋還有增額的空間。

- 申請條件: 與原房貸申請條件相似,需要重新評估借款人條件(信用、財力條件)與房屋價值。

- 貸款額度: 以房屋鑑價為基礎,額度取決於原房貸未還金額和房屋的市場價值。

- 貸款利率: 增貸利率通常與原本的第一順位房貸利率差不多,比二胎房貸低。

- 風險缺點: 貸款額度受限於原房貸的設定,若房屋價值不高,則可增貸的額度有限。

三、銀行二胎房貸利率、額度比較

2026銀行二胎房貸的利率範圍約在3.5%至16%之間,而額度則根據不同銀行及借款人的信用狀況有所不同。以下是主要辦理二胎房貸銀行利率、額度比較:

2026年二胎房貸利率與額度比較表:

| 銀行 | 二胎房貸利率 | 二胎房貸額度 |

|---|---|---|

| 國泰世華 | 3.45%起 | 20~150萬 |

| 玉山銀行 | 3.27%~9.88%起 | 50萬起 |

| 台新銀行 | 3.92%~14% | 50~300萬 |

| 王道銀行 | 5.31%~16% | 最高500萬 |

| 永豐銀行 | 5.66% | 50萬起 |

| 遠東商銀 | 3.5%~10.5% | 25萬起 |

| 凱基銀行 | 3.87%~5.87% | 最高500萬 |

| 新光銀行 | 4.13%起 | 最高600萬 |

| 陽信銀行 | 2.02%~3.77% | 最高擔保品價值95% |

| 台中銀行 | 3.5%起 | 最高600萬 |

| 三信商銀 | 3.99%~15% | 50~200萬 |

從這些數據顯示,不同銀行的二胎房貸利率差異甚大,可貸額度也不同。 借款人應根據自己的需求和條件進行選擇。建議不要只看一家銀行二順位,多方比較才能找到最適合自己的方案。

四、各銀行二胎房貸利率月付金比較

二胎房貸是很多人在資金周轉不靈時會考慮的一個選擇。不過,二胎房貸的利率、期限和每月要還的金額等條件,會因為不同的銀行、貸款額度和個人的信用狀況而有所差異。接下來,我們來看看如果申請銀行二胎房貸,額度分別是100萬和200萬的話,每個月的還款金額會怎麼樣。讓我們來用房貸工具試算一下!

1.銀行二胎房貸100萬月付金試算

| 貸款利率 | 貸款期限 (7年) 月付金 | 貸款期限 (10年) 月付金 |

|---|---|---|

| 7% | 15,378元 | 11,611元 |

| 10% | 16,881元 | 13,215元 |

| 12% | 17,929元 | 14,347元 |

| 16% | 20,127元 | 16,751元 |

2.銀行二胎房貸200萬月付金試算

| 貸款利率 | 貸款期限 (7年) 月付金 | 貸款期限 (10年) 月付金 |

|---|---|---|

| 7% | 30,757元 | 23,222元 |

| 10% | 33,763元 | 26,430元 |

| 12% | 35,857元 | 28,694元 |

| 16% | 40,253元 | 33,503元 |

這些數據顯示,隨著銀行二胎房貸利率上升或貸款期限的變化,房貸月付金會有顯著差異。了解二胎房貸的利率、期限和月付金之間的關係非常重要,因為這些因素會直接影響每月的還款壓力。一般來說,貸款期限越長,月付金會越低,但總支付的利息會增加。

四、銀行二胎房貸申請條件?有哪些限制?

銀行申請二胎房貸時,會有一定的申請條件和限制,這些條件主要是為了確保貸款風險可控,並保障貸款機構的資金安全。以下是一些常見的二胎房貸申請條件與限制:

申請銀行二胎房貸條件

1. 房屋條件

- 房屋抵押要求:申請二胎房貸的前提是,借款人或保證人需要擁有房屋合法所有權,並且房屋的市值要符合貸款機構的要求。

- 房屋年齡限制:部分銀行會對房屋的年齡設定限制,通常房屋年齡需在30年以內,過於老舊的房屋可能不符合貸款條件。

- 原房貸繳款情況:原房屋貸款須正常繳款至少1年,若聯徵紀錄有出現遲繳、催繳或其他信用不良紀錄,會降低銀行申貸的意願。

2. 借款人條件

- 信用評分:借款人需擁有良好的信用紀錄,銀行會根據借款人的信用報告來評估是否有資格申請二胎房貸。若借款人信用評分過低,可能無法成功申請。

- 年齡限制:申請銀行二胎房貸銀行要求借款人年齡在18歲至65歲之間,且原房屋貸款須正常繳款至少1年,會根據不同的情況審核。

- 收入證明:借款人需提供穩定的收入證明,如薪資單、稅單、或其他收入來源。銀行會根據借款人的收入狀況來決定是否批准貸款,以及貸款額度。

- 負債比率:銀行會審查借款人的負債比率(如總負債與月收入的比例),若負債比率過高,則可能會限制貸款額度或拒絕貸款。

3. 貸款條件

- 貸款成數:銀行二胎房貸的額度以房屋市值為基礎,再扣除原有第一順位房貸的設定金額。貸款成數通常在85%~90%之間。

- 貸款利率:二胎房貸的風險較高,銀行會設定比第一順位房貸更高的利率。利率會根據借款人的信用、收入、及房屋條件來決定。

- 貸款用途:銀行會要求借款人提供貸款用途說明,並且貸款用途必須合法。若貸款用途不明確或不符合規範,則可能會被拒絕。

4. 還款能力

- 還款能力:銀行會評估借款人的月收入、現有負債情況、支出情況等,確保借款人有足夠的還款能力。若還款能力不足,銀行可能會要求減少貸款額度或提高利率。

5. 其他情況

- 已有多筆貸款:如果借款人名下已有多筆房貸或其他種類的貸款,銀行可能會視借款人的總負債狀況來審核二胎房貸的可行性。貸款額度和條件可能會受到其他貸款影響。

- 聯徵多查:聯徵多查是指借款人在短時間內向多家銀行或金融機構申請貸款,導致其信用報告中出現多次查詢紀錄。這種情況可能會對借款人的信用評分和貸款申請造成負面影響。

銀行對二胎房貸的申請條件相對較為嚴格,若您有意申請二胎房貸,建議事先了解各銀行的具體條件,並確保自身符合貸款要求。

五、銀行二胎房貸婉拒替代方案

由於二胎貸款的風險較高,因此並不是所有銀行都會承辦這類房貸,且銀行通常會以嚴格的標準來審核借款人的條件。在申請銀行的二胎房貸時,如果遇到拒絕,借款人可以考慮以下二胎房貸方案。

二胎房貸推薦管道

1.好事貸二胎房貸:好事貸提供靈活的貸款條件,適合需要快速資金周轉的借款人。通常對信用要求較低,審核過程較為簡便。

- 貸款額度:最高500萬

- 貸款利率:7%~14%

2.民間二胎房貸:申請民間房屋二胎貸款,雖然貸款條件最為寬鬆,利率卻是貸款中最高,貸款詐騙風險也是最大的,通常不建議申辦。

- 貸款額度:沒有一定標準

- 貸款利率:9%~36%

銀行二胎房貸的審核標準嚴格,必須具有良好的信用與收入條件才能辦理,若因無法申請資格不符銀行資格,借款人可考慮向好事貸申請二胎房貸。好事貸是大型融資公司指定的經銷商,提供靈活的貸款條件和相對較低的信用要求,適合快速資金周轉的借款人。

申請銀行二胎房貸是一個靈活的資金來源,但借款人必須謹慎考慮自身的條件與還款能力。在選擇貸款機構時,建議借款人深入了解各家銀行及民間機構提供的條件、利率和費用結構,以選擇最符合自身需求的方案。如果需要申請二胎房貸,我們推薦銀行作為首選方案,其次可以考慮好事貸二胎房貸。好事貸受到法律保障,貸款資訊透明,且其審核條件較低、額度較高、撥款速度較快,能有效滿足借款人的資金需求。